前回の投稿の「成長の罠について」で、ジェレミー・シーゲルが示した、配当を再投資して、超長期に複利運用する候補銘柄を、近日中に1つ示して置きたいと書きました。

もちろん、多くの普遍的な銘柄で実行可能な投資法ですので、この銘柄と言う様なものがあるわけではありません。

しかしながら、IBMより、スタンダード・オイルのほうが投資家に多くの利益をもたらしたことでも分かる通り、配当利回りが良い銘柄が相応しく、そして、もちろん、永続する会社である必要があります。

さて、配当利回りが良い銘柄は、銘柄スクリーニングで分かります。

それらをバスケットで運用してもよろしいのですが、いささか凡庸な投資になります。

当サイトはこのような在り来たりなことで、記事の文面を汚すことを是としませんので、配当再投資運用に相応しい銘柄を一点を挙げておきます。

従いまして、超長期にわたる、割り切り投資となりますので、各自検討の上、また、途中での道程で、各自点検をお願い致します。

イノベーションと共にある時代

さて、永続する会社とは、どんな会社でしょう。

大企業でしょうか。もちろん、ある程度、大きな体力のある会社であることは必要です。

業界トップ企業でしょうか。先行する企業でしょうか。それも相応しいことの1つです。

ただ、考えて見て下さい。

10年はそれらで勘案が出来ます。しかし、20年、30年、50年を俯瞰して見ることは可能でしょうか。

スタンダード・オイルのような石油会社は、普遍的な会社でした。過去も現在も石油は基幹エネルギーでした。

しかし、これからの半世紀は、どのようなイノベーションが起こるのかは分かりません。

ガソリンの利用は確実に少なくなることは、もうすでに確かになっています。

その電気自動車等と置きかえが進むであろう自動車企業でも、電気自動車への転換だけで無く、自動運転などへの対応で、思わぬところが脱落していくのかもしれません。

では、電力会社なら、間違いないのでしょうか。

ここも電力の自由化の波が押し寄せています。企業だけで無く、個人でも光発電で余剰な電力を売るという事も一般的になりました。

現在の光パネルの発電効率は非常に悪いのですが、研究が進みつつあり、飛躍的に伸びつつあります。これは風力、地熱などでも同じです。

家庭内の電力をすべて賄う、小さなボックスぐらいの家庭用の燃料電池の研究もされています。

都市ガスを燃料に使った家庭用の燃料電池(エネファーム)は、すでに実用化(販売)されています。

省エネの面で照明だけを取り上げても、LEDなどの発光効率等も理論上は飛躍的な延びが期待出来、次世代照明も研究されています。

電力会社を資産株と考えていらっしゃる方も多いのですが、利益限界が低くなってくるのは、目に見えています。

さて、これらの事を、これ以上述べても仕方がありません。

現代社会は、過去のどの時代とも違った時間速度で進んでいます。

技術革新は、社会を変え、人や人のニーズを変化させます。

それが新たな技術革新を招き、この輪は、加速度を付けて、高速回転をしています。

それが現代です。

ここで、次のダーウィンの言葉を思い出します。

「最も強い者が生き残るのではなく、最も賢い者が生き延びるのでもない。唯一生き残ることが出来るのは、変化できる者である。」

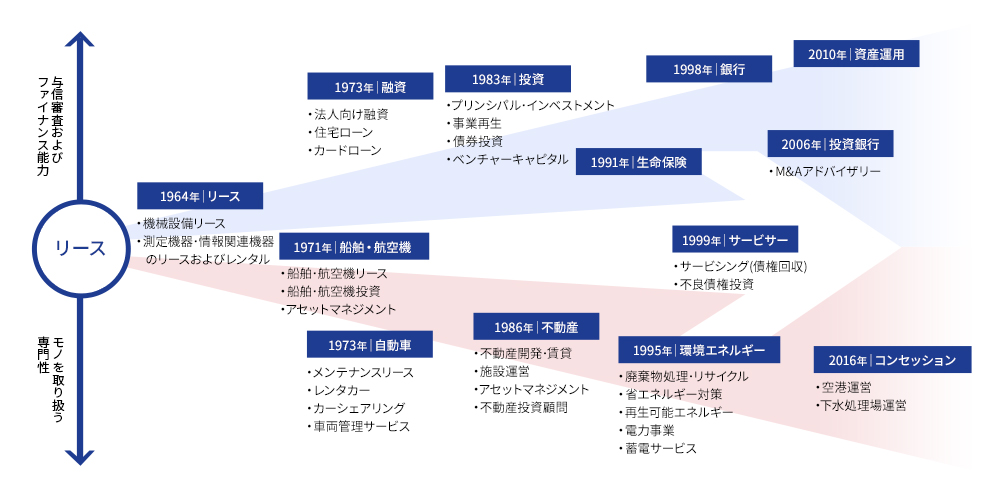

事業領域がないオリックス

変化が出来る会社かどうかを判断することは難しいのですが、世界的にも希な会社があります。

多くの子会社を持っている会社は多いのですが、日々新しい事業を生みだしている会社はオリックスだけです。

オリックスは、ニチメン(現、双日)と銀行グループにより設立されて、リース業から始まりました。

航空機リースでも世界で指折りの会社であり、リースそのものでも日本のトップ企業です。

しかし、今でもオリックスをリース会社だとと思っている方もいますが、オリックスとしては、リースは1つの分野になっています。

現在の主な事業分野は、法人金融(7%)、メンテナンスリース(10%)、不動産(19%)、事業投資(10%)、リテール【保険・銀行・ローン】(22%)、海外事業(32%)です。※カッコ内は、利益規模。

今後、どのような事業を手がけるかは分かりません。「オリックス」という名の事業分野だと、会社は言ってます。

(会社説明より)

周辺の事業分野へ次々と触手を伸ばす、アメーバーのような経営です。

M&Aや事業子会社を設立する場合もありますが、事業投資分野でPE投資をして、その後、会社を売却ではなく、子会社化や吸収をする場合も多いようです。

最近では、大京を完全子会社化しました。やがて、オリックス不動産へ吸収するものと思われます。

もちろん、新しい事業へ踏み出すだけで無く、売却もします。いつも事業を組み替え、変化をしている会社とも言えます。

少し古いですが、オリックスの紹介動画です(最新の物と差し替えられていましたので こちらも差し替えました)。ご覧になると、会社の概要が分かります。

現在では、連結会社831社 関連会社190社。国内1,468拠点 海外716拠点で、世界40の国や地域に進出しています(年により増減があります)。

多くの国で事業をすると言う事は、リスクが増しますが、リスクとは下へも上にも行く可能性です。多くに分散して、リスクが均衡化するとも言えます。

これは多くの事業分野を持つ事でも同じことが言えます。

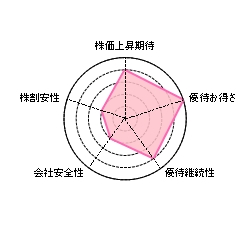

株主優待 ※優待は廃止されました

ふるさと優待

100株以上、3月末権利。

各地域の取引先企業が販売する食品・飲料などが掲載されたカタログから選択。

- Aコース(3年以上継続保有の株主)、10,000円相当(送料込)の品物を選択。

- Bコース(3年未満の期間の保有の株主)、5,000円相当(送料込)の品物を選択。

株主カード

100株以上、3月末、9月末に以下の優待用の株主カード配布。

- 京都水族館、すみだ水族館、新江ノ島水族館の入場料金10%割引き。

- オリックスレンタカーの基本料金割引、中古車販売割引など。

- ふく料理「春帆楼」1ドリンクサービス。

- オリックス・バファローズ公式戦ホームゲーム優待。

- その他、ホテル・温泉旅館宿泊割引、有料老人ホーム割引等。

当サイトの見解

オリックス。東京証券取引所 市場第一部(証券コード:8591)、 ニューヨーク証券取引所(証券コード:IX)

執筆時の株価、1635円。今現在のオリックスの株価。

業績と配当と株価

オリックスは設立以来、54年間、黒字です。

現時点でも数年過去最高益を更新しています。

執筆時点、現在の予想PERは、6.45、予想配当利回りは、4.65%で、予想配当は年間で一株76円です。

PER6.45と言うのは、株式としての利回り(※株式益回り)は、15.5%です。理論上、年利15.5%(株価上昇+配当)で収益が得られる銘柄です。

あいにく、そうなっていないのは、PERが下降しているからです。過去のPER(2000年頃)は、20~40ぐらいはありました。

株価の低迷(PERの低下)の理由は、いくつか考えられます。

海外機関投資家の持株比率が高く、中でもオイルマネーの投資が多かったので、原油の下落を原因として、売られていると言うことです。

実際にはオイルマネーが資金調達で売るのではないかと言う懸念で手を出しづらいこともあります。

また、近年、銀行株が低迷しており、同じ金融関連セクターとして、低迷しているのだろうとの観測も出来ます。

単にリース会社としてしか認識されていない可能性も高いようです。

しかし、近年、成長性が衰えてきたと見なされているのではないかとも思われます。

| 年度 | EPS | 前年比成長率(%) | 年平均成長率(%) |

| 2010 | 37.1 | – | – |

| 2011 | 62.6 | 68.73 | 68.73 |

| 2012 | 80.1 | 27.96 | 46.94 |

| 2013 | 102.9 | 28.46 | 40.5 |

| 2014 | 147.3 | 43.15 | 41.16 |

| 2015 | 179.5 | 21.86 | 37.07 |

| 2016 | 198.7 | 10.7 | 32.27 |

| 2017 | 208.9 | 5.13 | 28 |

| 2018 | 244.4 | 16.99 | 26.57 |

| 2019(予想) | 253.6 | 3.76 | 23.81 |

多少のばらつきはありますが、平均成長率は年々下がってきているようです。※本年度はインドの子会社の精算などがありましたので、特に低くなっています。

会社側の見通しも、以前は成長率(利益ベース)10%台だった予想を、4~8%としています。やや成熟してきているようです。

しかし、これらはサブプライムショック(リーマンショック)以後に、成長性より安定性や財務の健全性を求めて経営を変えたことにもよります。

これにより、またもリーマンショックのようなことが起こっても、むしろチャンスとして行動出来る体制を整えていると言う事です。

また、コングロマリットディスカウントという言葉があります。

これは複合企業がそれぞれの事業を足した価値以下の評価しか受けていない状態を言います。

実際にコングロマリットディスカウントが存在しているのであれば、配当再投資による長期投資に最適な銘柄になります。

安定や割安な株価は、配当を再投資することによる複利のマジックにより、投資家に多くの利益をもたらすことが可能です。

※コングロマリットディスカウントがあったかどうかは、実際には事業を分離(子会社上場など)して観るしかありません。

人気が離散しているのかと言う事ですが、四季報などによれば、個人の持ち物であろう浮動株は5.7%で、投資信託の持株は、4.1%です。

では、誰が持っているのかと言いますと、外国52.6%、特定株32.3%で、ほとんどを機関投資家が持っています。

その機関投資家ですが、四季報の株主欄に、日本トラスティ信託口、日本マスター信託口、日本トラスティ信託口、ステート・ストリート信託などが並びます。

この信託口とは、証券管理専門に設立された信託銀行の名前で買っている、公的な機関投資家の持株が多くを占めます。つまり、内外の年金資金(他に投信・生保)等です。

彼らは超長期投資をしています。下がってもほとんど売ることが無く、上がってもほとんど売ることはありません。※リバランスのための増減はあります。

最近、GPIFが株式割合を増やしましたので、色々な銘柄に顔を出していますが、もちろん、オリックスでは最近の出現ではありません。

過去、強い上昇と暴落(リーマンショック時は20分の1の株価に下落)もありましたが、確認出来るだけでも20年以上前からの顔ぶれ(あるいは出資信託)も現認できます。

設立に関わった商社や銀行等の株式は、長い年月を掛けて、こういった公的な機関投資家に置き換わって行っています。

このような機関投資家は、ジェレミー・シーゲルが示した、配当を再投資して、超長期に運用することと、ほぼ同じような事をしているのです。

この比率は過去から増しており、現在では、33%以上に成っており、彼らは有益な投資対象として考えているようです。

個人(浮動株)は持株比率をかなり落として(2%台)いましたが、近年、株主優待を何度も拡充してきて、徐々に買い進められています。それでも一桁%台です。

株主優待は、無し → 株主カード → ふるさと優待5000円相当追加 → 3年以上株主にふるさと優待1万円相当追加と、何度も拡充されていますので、今後の追加も期待できるのかもしれません。

PERの低下もこれ以上は継続的に考え難く、収益利回りは現在の理論値(益回り15.5%)近くになるものと考えられます。

超長期投資では、インデックスのETFなどに投資すると言う事も考えられますが、現状(少し前の資料の配当+株価の継続運用)でも、TOPIXに勝っています。

また、配当性向を、27%から、30%に引き上げるという発表がありましたが、以前はもっと少なく(2014年16%・15年20%・16年23%・17年25%・18年27%)、今後も配当性向が上がって行く可能性もあります。超長期投資に相応しいと言えるでしょう。

また、リーマンショック以前の利益水準を超えていますが、株価は当時の半分以下ですので、PERが市場平均の15倍ぐらいにそのうちに復帰することは充分に考えられます。

この時に配当での再投資の長期複利運用の圧倒的な威力が、いち早く名実と共に明らかになると思います。

ただし、一般的に金融機関とも見なされているようですので、リーマンショックのような金融危機が再び起こった場合、かなりの一時的な下落も考えられます。

自己資本比率が、やや少なめの23.8%ですが、下位地方銀行並みの預金量があるオリックス銀行を傘下に持っていますので、その預金が負債にカウントされている事によるものですので、御安心下さい。

なお、1単位株でも、1株からの端株の購入が出来る証券会社なら、配当を再投資して長期で運用すると言う事は出来ます。

オリックスは、多くの業種でリスクを分散でき、事業の再編がしやすく、いつも新しい業種へ進出して、時代の変遷にも耐えられる可能性が高いと判断します。

また、配当利回りが高く、割安な株価を続けているこのような企業は、まさにシーゲル流の投資をするのに相応しいと思われます。

なお、配当を再投資して長期運用するなどのジェレミー・シーゲルの投資や調査結果などは、以下の書籍を参考にしてください。

Amazon、「株式投資の未来~永続する会社が本当の利益をもたらす」

楽天ブックス、「株式投資の未来 永続する会社が本当の利益をもたらす」

以上を持って、オリックスは、優待享受銘柄としても、長期投資銘柄としても、超長期投資銘柄としても相応しく、当サイトの注目銘柄とします。

蛇足(カテゴリー分けについて)

注目銘柄のカテゴリーを「成長期待もあり、優待もよい」、参考銘柄のカテゴリーを「何か良い面がある」という区分けにしていましたが、当記事より変更致しました。

- 注目銘柄は、資産形成を考え、注目している銘柄。

- 参考銘柄は、何らかの有望さがあり、参考にして頂きたい銘柄。

このような感じに変更しました。

変更後、最初の投稿になりますオリックスは、高い成長銘柄と言えないかもしれませんが、資産形成を考え、注目したい銘柄です。

また、以前は参考銘柄としていたものですので、統一性のために、該当のページを非公開にしました。ほぼ、重複した内容で、カテゴリーの変更と言う事です。