SBIホールディングス(8473)は、ご存じSBI証券を始めとした金融系の持株会社です。

もちろん、私たちに身近なのは金融ですが、バイオテクノロジーを始めとした医薬品・健康食品・化粧品などを含め300社ほどを傘下に収めている会社です。

その他、IT、環境・エネルギー関係へも投資を行っています。

SBIは、元々ソフトバンクインベストメントの略でした。

現在ではソフトバンクと資本関係はありませんが、これで分かる通りインターネット主体のIT会社になります。

大きく成長していて、現在も成長の途上です。

1:10の株式分轄をしたすぐ後の2013年の配当額が一株10円でしたが、2021年度の配当が一株120円です。8年で配当を12倍にしています。

もちろん、本年度も業績が大幅拡大をしていて、中間配当は前年に比べて10円の増配になっています。

インターネットの強み

ネットの特徴

SBI証券が有名ですが、SBIの傘下の証券系の口座数は、720万口座を超えています。

天下の野村証券の口座数が530万程度ですので、口座数は日本最大の証券会社に育っています。個人投資家の売買シェアも40%を超えています。

もちろん、預かり資産や利益額は野村証券に及ばないのですが、別に不思議ではなく、SBI証券は30~40代の顧客が中心で、野村證券はインターネットの使えない70代以降の顧客(男性60・70代で約60%。推計で男70代以上で40%)が主な顧客です。

野村證券は高齢富裕層が中心ですので、預かり資産も128兆円ほど、これに対してSBIは、若年層が多く20兆円の預かり資産、インターネット証券ではトップ(二位の樂天が14兆円)ですが、遙かに及びません。

しかし、これは月や太陽がぐるぐるとまわって行くだけで、簡単に逆転が起きてしまいます。

IPO取り扱い銘柄数もSBI証券がトップで、主幹事証券の座の数も、同じく時間の問題でしょう。

これはひとえにインターネット取引の経費の安さから来る手数料等の差が圧倒的だからです。

これは銀行、損保、生保などのすべてのインターネット専業にも言えます。

SBIはグループで、サービス店舗(マネープラザ)も全国に持っていますが、将来的には世の中から金融系の対面営業はほぼ無くなるものと思われます。

インターネット専業の強み

もちろん、様々な企業がインターネットに乗り出していますが、やはりインターネット専業の企業が強いようです。

当然に実店舗を抱えていると、その経費が莫大で、インターネットの足を引っ張ると言う事もありますが、そのような単純なことだけではありません。

システム構築

プログラムというのは、バグがあっても仕方が無い、バグを完全に無くすことは不可能という前提で作られています。

市販のプログラム等では、無償でバージョンアップが行われる事もあります。しかしこれは、必ずしも義務ではありません。

受注して、ある特定の企業のために作られるプログラム・システムは、バグがあっても明らかなミス以外、無償でバージョンアップが行われる事はありません。

これは、端的に言えば、バグがあったほうが、その後の改修で、システム請負会社は儲かるということです。

当然、わざとしているんじゃないかと、言うつもりはありません。

しかしながら、システム請負会社は、労働集約型産業です。

IT土方、システム土方と自嘲的に言われるほど、ギリギリの人員で、過酷な環境、重労働に近い残業の日々で、なんとか納品している状態です。

市販プログラム開発であれば、想定以上に売れたら、後はお札を刷っているのと同じような稼ぎになりますが、専用システムの請負開発は、契約金以上は入りません。

そして、売上が上がっても、その分の人件費が上がり、万年、低レベルの利益で、過酷な労働環境です。建築業と似ているかも知れません。IT企業にもいろいろあります。

これらは元請け、下請け、孫請けでも同じですが、孫請けまで行くと、人材は使い捨て状態の奴隷待遇で頑張っています。

大きな声では言えませんが、「完全にほど遠いが、納期も迫っているし、これ以上経費も掛けられない、このまま納品して、もしバグが出たら追い金を貰って改修しよう。」業務会議で、このようなその場限りの結論になるのは、しょうが無いかもです。

これに対してインターネット専業の多くは、自社開発、又はグループ内のシステム会社の開発です。

構造は同じですが、意欲が違います。当然に良い物が出来ますし、不具合の対応も早いです。

もちろん、インターネット専業も複雑なシステムであれば外注もします。

しかし、素人が外注に丸投げするのと、システムと言うものがよく分かっている部署が中心になって、適切な発注するのは、当然に違います。

当然に不具合が出れば、どこの担当であったか理解していますので、改修依頼も早く適切です。

ですから、インターネット専業会社は、機能も含めて、ほぼほぼ優位に立てるのです。

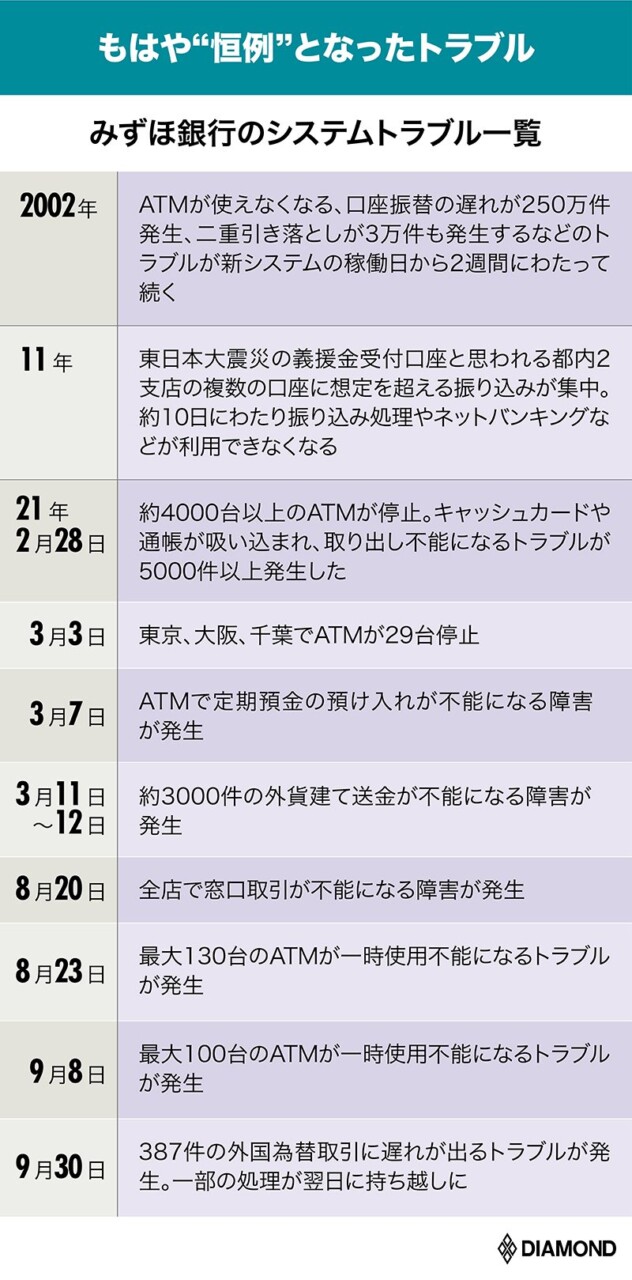

みずほのシステムトラブル

昨今、みずほ銀行のシステムトラブルが話題になりましたし、金融庁からも処分を受けました。

みずほの例は、少し極端な例ですが、参考にざっと注釈します。

みずほ銀行の歴史はシステムトラブルの歴史と言っても過言ではありません。

旧第一勧業、旧富士、旧日本興業の3行が経営統合して誕生したみずほ銀行は、主導権争いが激しく、システム統合も出来ませんでした。

そこで新しく4500億円を掛けて、「minoriシステム」を作りました。しかし、これがまたとんでもない物になりました。

設計は立派でした。しかし、IT素人が主導すると、どうなるかの異常さの宝庫です。

開発ベンダーも1000社(元請けだけで70~80社。その下請け、孫請けを含めて)という途方もない事にしてしまいました。

ですから、何処がどうなっているか全体像を把握している人がものすごく少数だったはずです。

さらに実稼働させるときに、あり得ない事にほとんどテストをしませんでした。経費節約だそうです。

さらにさらに、稼働したら不要とばかり、システムに係わる部署をリストラしました。これで全体像を把握している人がまったくいなくなりました。

請け負った会社でも、ここはどこが担当だったか分からないことになりました。

システムはその後の運用こそが最も肝心であることは、IT企業であれば分かっています。

本当なのかと思いますが、これが大銀行の実体です。

派手な障害だった2021年2月のシステムトラブルの原因は、紙の通帳をシステム上のデジタル通帳に移す作業をしていて、システムが停止し、ATMが停止しました。理由はメモリ不足です。

80万件の処理で起きました。しかし、その前日に70万件の処理をしていて、警告が出ていました。これを担当者が無視をした人災でもありました。

金融庁の報告書には、異例ですが、言われた事だけしかしない無責任な企業体質のことが書いてありましたが、まさにこれが実体です。

システムがどうなっているか分かっている人がいなくて、何処に依頼をすれば良いのか分からないので、担当者は「システム上は問題なく稼働しているが、ATM停止が頻発している」と言う様な要請メールを社内に一斉送信します。

これを受け取った社員は無視をしました。だれも動かないのですね。相当な事なかれ主義です。

システム上は問題なく稼働していると書いてあるから、問題ないでしょ、みたいな感覚でしょうか。上司の指示がないし、みたいな感覚かもです。

報告も上がらず、取締役(頭取)もニュースで知ったようです。

私も暫く前に調べたので、詳細は間違っているかも知れませんし、すべては書いていません(呆れることが多すぎて、書き切れないからでもあります)。

面白おかしく解説している動画がありましたので、興味がある方は、どうぞ。成長してなくね?【調査報告書を読もう】みずほ銀行2021

ここまで酷いのはなかなか無いですが、よそも似た話はあるでしょう。

野村HDでも、システム開発を巡って非常識な指示や要望を出し続け、遂に訴訟となり、裁判所は野村HDの非を認め、1.1億円の支払い命令を受けています。

要は、業務を最適化するというのではなく、旧来の業務手続きを維持することに固執して、非合理な変更を多発した結果です。

もっともインターネット専業企業では、逆立ちしてもあり得ない話でしょうね。

新生銀行のTOB

このSBIホールディングスについては、以前から当サイトのフォーラムで先行して書いていました。

書いている間にSBIが新生銀行のTOB(株式公開買い付け)をする事になり、成功を予言していましたが、やはり成立しています。

今後は新生銀行が、住信SBIネット銀行と共に、SBIホールディングスの銀行グループを担うことでしょう。

住信SBIネット銀行は、預かり資産10兆円程度、新生銀行も同じぐらいです。もちろん、SBIは毎年積み増しして、新生銀行は足踏みでした。

しかし、これで、傘下のいくつかの地方銀行だけでなく、新生銀行も傘下に収めて、併せて20兆円以上のSBIは存在感が出てきました。

この住信SBIネット銀行は、毎年地方銀行一行分程度の預金を伸ばしていますが、まだまだ大手都市銀行との差は大きいです。

ただし、毎年シェアを落としているのは、大手都市銀行で、シェアを高めているのはネット銀行になります。

証券では、個人投資家がネット証券へ素早く移行をしました。

銀行では金融に敏感な人ではなく、一般の方が顧客ですので、ゆっくりとした変化になるでしょう。

しかし、これは止まらない動きです。

第四のメガバンク構想

新生銀行を傘下に入れたのは、地方銀行の中核に据えて、メガバンク構想を進めるためということです。

SBIには、第四のメガバンク構想があります。

他のメガバンクとは、大きな規模格差があり、壮大な法螺話としか思えませんでしたが、もしかしたら本気かも程度には、認知されたと思われます。

SBIは苦境にあった地方銀行の10行程度に資本参加して、立て直しています。

立て直しの鍵は、SBI証券の投資信託の販売でした。地方銀行の顧客には、地方の富裕層が多いからです。

SBI証券はオリジナルのものを含め、約2000本の投資信託を扱っています。

新生銀行の前身は、国策銀行の長期信用銀行です。

長期信用銀行法には、「設備資金または長期運転資金として貸し付けることを主たる業務とする」と書いてあります。

ですから、割引債の発行を認められていました。

低金利の時代の今では割引債は意味がありませんが、この発行で販売をしていた地方銀行と太いパイプがあります。

おそらくですが、このパイプを利用しようとしての、新生銀行のTOBなのではないでしょうか。

つまり、割引債の代わりが、SBI証券の投資信託です。

これは高齢富裕層の対面営業に強い野村証券の追い込みにもなっています。

また、金融庁には救済したい地方銀行、第二地方銀行(旧相互銀行)等があります。

地方銀行の救済に一定の成果、または協力してくれたSBIに対する援護射撃が、報道された新生銀行のTOB防衛策への反対意見だったのでしょう。

もちろん、唯一公的資金を返済していない大手銀行の新生銀行に、このままでは展望が開けないとの思いもあったことでしょう。

存在感のあるネット金融グループ

SBIホールディングスの銀行、証券、生保、損保などの様々なインターネット専業の金融子会社が、倍々ゲームで業績を拡大し続けています。

専業故の強さは、書いてきた通りです。

確かイギリスでは、店舗損保はネット専業損保に5年で駆逐されました。

通販会社もたくさんありましたが、インターネット販売の楽天、Amazonなどに駆逐され、ニッセンやセシールも転転と様々な所に買収され続けています。おそらく立ち直る事は無いでしょう。

アメリカでも同じ事が起こっています。

私が説明してきたように、旧来の企業は、インターネットに乗り出しても専業に適わないのです。

そして、SBIホールディングスは、存在感のあるインターネットのトップ金融グループに育っています。

インターネットに向かない業界以外、これから様々な物がインターネット主体に移っていくことでしょう。

SBIホールディングスは、長い長い成長の階段を上って行くことになると思われます。

しかし、成長企業ですが、他の金融系と同一視されて、株価は割安です。

長期に持ち、配当での再投資をして行くことで、かなり報われる企業だと思われます。

8年で配当を12倍にしていると書きましたが、これからも似たような成長を続けるものと考えています。

よって、SBIホールディングスを当サイトの注目銘柄にします。