出来高が少なく、板が薄いので、数週間前にフォーラムで先行公開している企業です。

古くて新しい都築電気

都築電気(8157)の創業は1932年、今年で93年目を迎えてい ます。

電話を中心とする電気通信設備工事業として、始まりました。

社名も都築商店→ 都築電話工業(株)→ 都築電気工業(株)→ 都築電気(株)と変遷を重ねます。

上場は、店頭登録(1963年)、東証二部(1986年)、東証一部(2020年)。プライム市場は(2022年プライム設立時より)

変貌と遅れる評価

数年前に、上場セクターを「卸売」から、「情報・通信業」に変更しました。

さらに本年(2024年1月)に電子デバイス部門を売却して、名実ともに「情報・通信業」のSI企業になりました。

しかし、一部上場が2020年で、社名も「電気機器」セクターの会社や電気工事会社を思わせ、知名度がありません。

利益率は上昇しましたが、株価はせいぜい元の卸売業の位置ぐらいです。

執筆時点、予想PERは11倍程度。PBR1.1倍。予想配当利回り3.65%です。

「情報・通信業」セクターの会社であれば、PER20倍はあっても良く、いかに知名度、あるいはまだSI企業の認識を持たれていないかが分かります。

※2024年4月の東証プライムの「情報・通信業」の平均PERは、24.9倍、6月は22.0倍です。

また、売上の約25%を占めていた電子デバイス部門を売却したため、来期売上予想が減少しているのも、印象が悪いのかも知れません。

それでも(執筆時点、2494円)、株価は徐々に切り上がっており、SI企業と言う事が認知されてくれば「情報・通信業」セクター的に単純に株価は2倍以上には成りそうです。

SI(システムインテグレーター)企業とは、ICT(情報通信技術)を利用してシステムを作ると言う事をしています。

大手では、富士通、NEC、NTTデーターなどがありますが、都築電気は、専業の独立系SI企業です。

都築電気によると、同業他社との売上規模では13位ですが、四季報によると、SI・ソフトウェア開発の時価総額順位は、282社中47位です。ここでも市場の評価が遅れている事が分かります。

独立系の利点は、メーカーにとらわれず、採用機器が選べるところです。

電話工事時代に富士通との関わり(現在でも大株主、他に麻生グループ)がありましたが、現在は独立系SIです。

全国の拠点数は74。

全国の中堅企業を含めて、DX化、AI導入をしていくのに最適な会社だと思っています。顧客基盤は2万社。

現在、DX(Digital Transformation、デジタルトランスフォーメーション)に注力しているようです。

DXの有資格者も500名を超えたと言う事です。

また、電話から出発しましたので、音声ネットワークを得意としています。コールセンターのシステム構築では首位級。

いわゆる電話と言うものは無くなるかも知れませんが、音声コミニュケーションはなくなりません。これを進化させようともしています。

また、Microsoftと共同で、生成AIを活用したサービス強化や、生産性向上を目的とした生成AIに関する活動をする生成AIワーキンググループを立ち上げています。

現在サーバー上に生成AIはありますが、速度やセキュリティなどの関係で端末側に置く動き(PCにAIチップ搭載)が出てきていますので、これらを含めて、生成AIのさらなる発展に先んじた動きだと思われます。

株主優待も

株主優待もあります。上場セクターを「卸売」から、「情報・通信業」に変更した年、2018年に新設。

優待は100株1000円、300株2000円、1000株は、3000円相当の品物をカタログから選択します。

3年以上の株主は2倍、それぞれ、2000円、4000円、6000円相当になります。

今後の日本経済に必要な企業の一つ

インフレ圧力が増してきています。賃金は上昇の期待トレンドになっています。

昨今は日本の大企業は元より、中小企業も多くの場合、賃上げ要求圧力が大きいです。

大企業は本年の春闘では満額回答。中小企業でも4.6%台の賃上げを行っています。

(日本製鉄は満額以上、要求より高い3万5千円昇給。イオンは傘下の約150社、約40万人のパート従業員の時給を7%引き上げました。)

賃上げ余力が大企業より少ないのが中小企業。しかし、賃上げ圧力は同じ用に掛かります。

少子高齢化で労働人口も少なくなって来ていますので、賃上げしないと人が集まらないどころか、逃げ出します。

何処でも人が足らない状況になってきました。コロナ過の時代からは想像が出来ません。

今年の春闘では、まだ賃上げ余力がある企業も多く、大きな賃金上昇がありましたが、まだまだインフレに負けています。

そして、やがて賃上げ余力が枯渇して行くのは目に見えています。

賃上げを実現するためには、生産性の向上、販売価格の引き上げ。この二つしか方法がありません。

販売値段の改定は、値上げトレンドが出てきていますので、値上げしやすい状況ではあります。

しかし、各社が値上げすると、益々インフレ圧力は増します。

ですから、インフレは止まりませんので、更なる賃金上昇圧力になります。そのために再び値上げが必要です。

まるでスパイラルです。

つまり、行き着くところは、DX、ドローン、ロボット、AIなどの活用による、生産性の向上が必要になります。

これは大企業も中小企業も個人(農家など)も同じです。

労働力不足に直面する日本

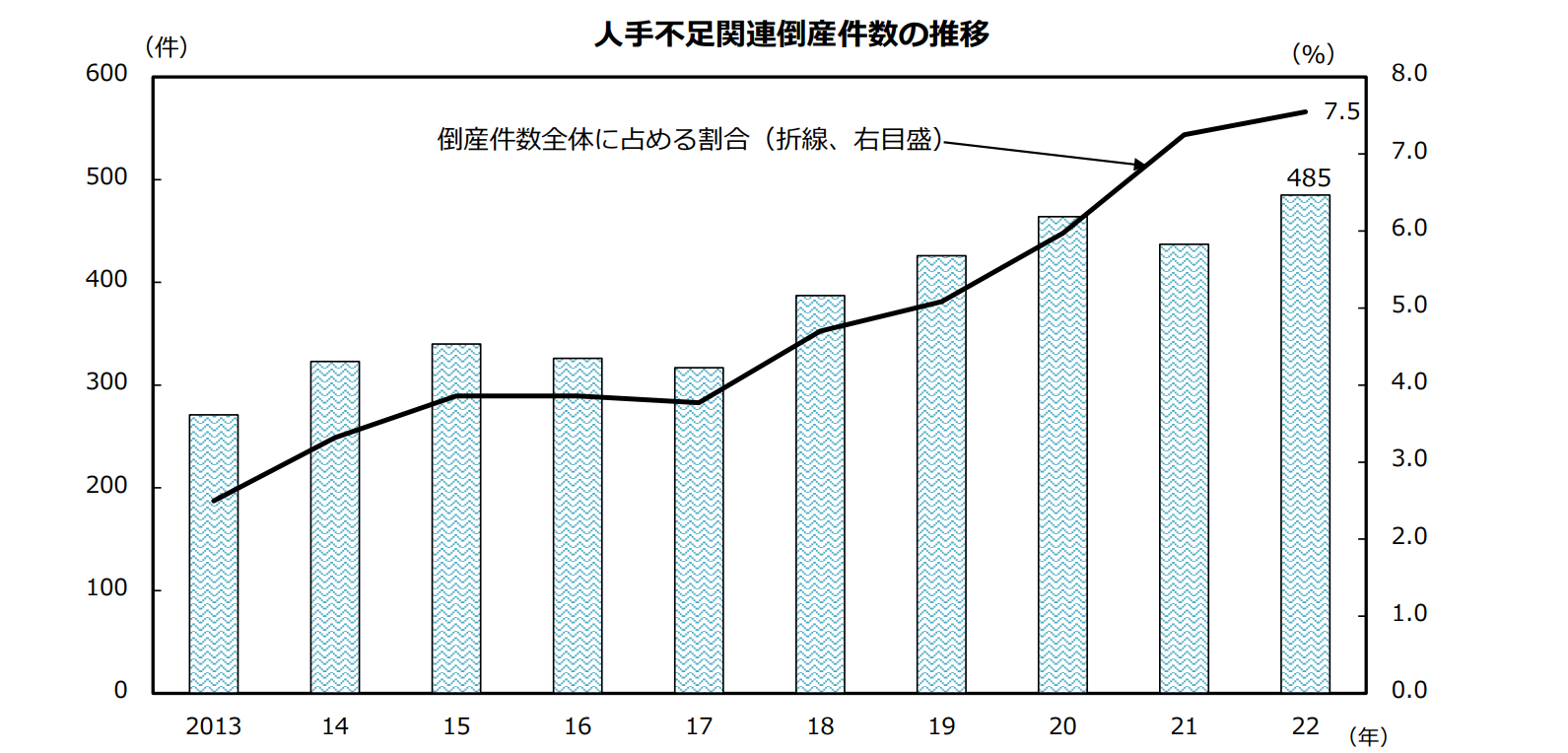

倒産件数に人手不足を理由にした割合は、年々、上昇しています。グラフには22年までしかないですが、現在も過去最多を記録しつつあります。

本年、4月1日に日銀が発表した全規模全産業の雇用人員判断指数(DI)はマイナス36(マイナスが人手不足)と、1991年11月調査以来約33年ぶりの数字でした。

もちろん、この状況は暫く前から分かっていたことです。

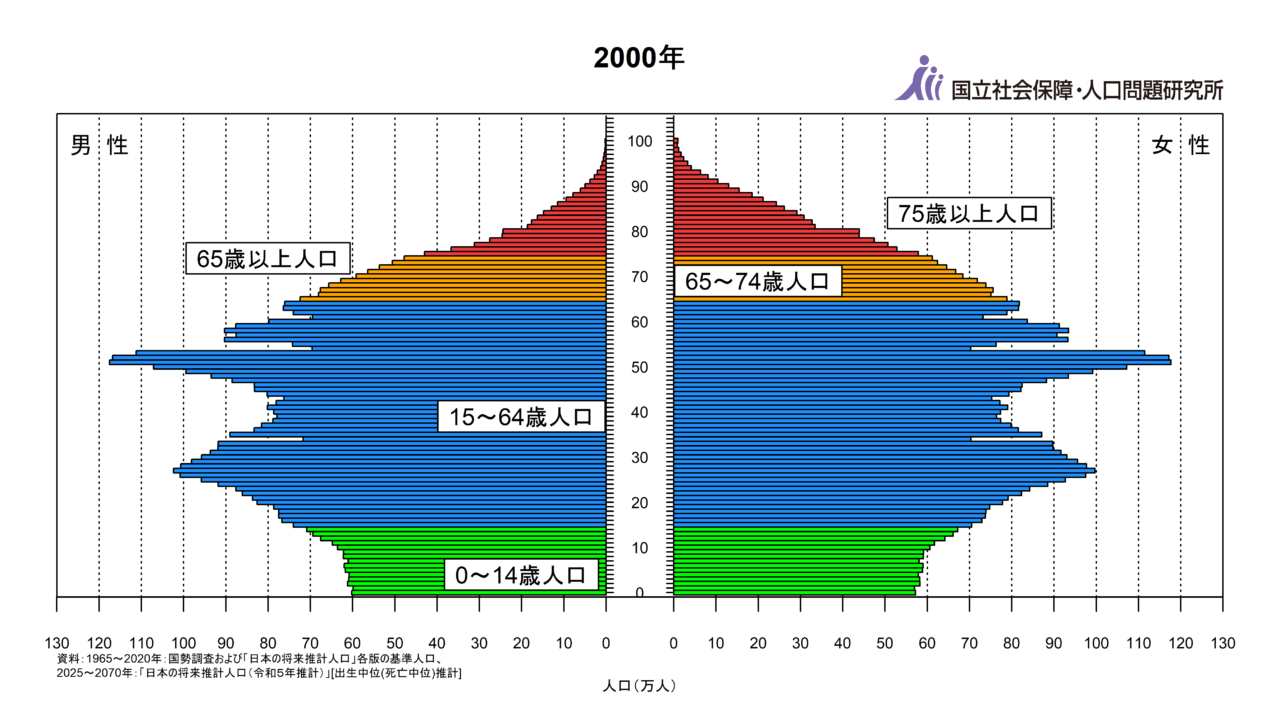

これが2000年の人口ピラミッドです。青い所が労働人口です。男女ともどっしりと安定していました。

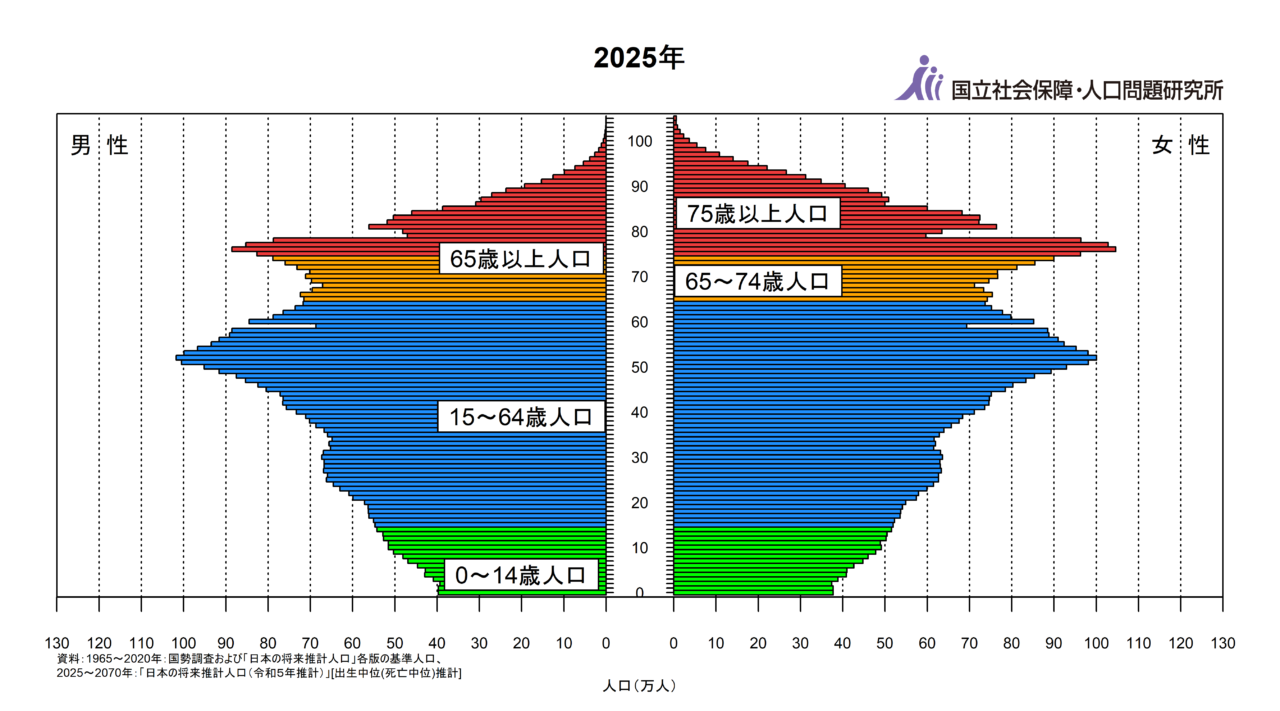

こちらがほぼ現在の状況(来年の推計)です。50代以上が支えています。女性層も同じです。

男女共100万人いる年齢層も僅かで、さらに時が進む度にごっそりと労働人口が抜けていくのが分かると思います。毎年毎年、厳しく成っていきます。

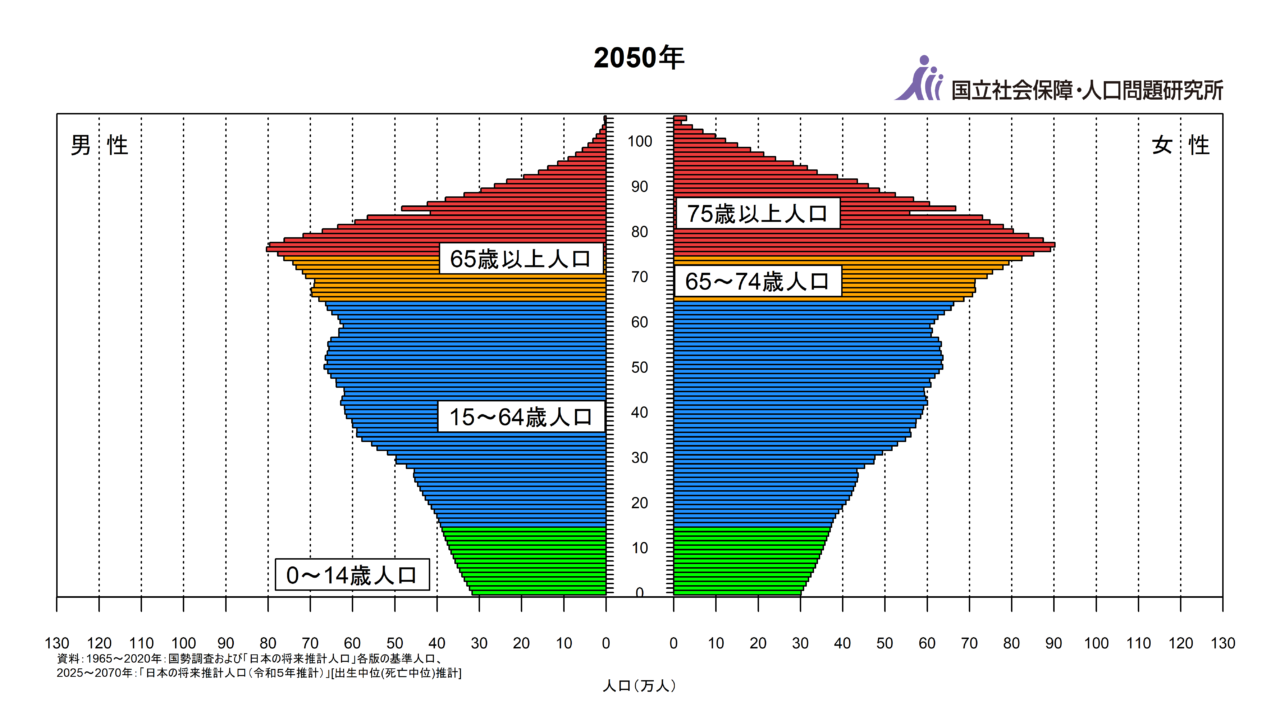

25年後(この推計は、国立社会保障・人口問題研究所)です。

以前は男女とも100万人を超えていた年齢層もありましたが、労働人口の多い年令でも、60万人強です。

さらに時が進むと、深刻を通り過ぎて、絶望、破綻に進むと容易に分かるかと思います。

もはや止められない流れ

少子高齢化は、止められません。

円安で海外労働者も日本に魅力を感じなくなっていますし、日本の社会コンセンサスとして、移民の活用は難しいでしょう。

ですから、生産性の向上を求めれば、様々なシステム構築・導入は、待ったなしです。

大企業であれば、社内に詳しい人材もいますし、計画もあります。

また、いなくても優秀な大手コンサル、NECなどの大手SI企業に発注することで解決します。

また、社名と賃金訴求で人をある程度集める事も可能です。

しかし、地方の、地方でなくても中堅ぐらいの企業ですと、色々な障害に突き当たります。

省力化投資

例えば、DX化しようとすると、デジタルに詳しい人を責任者にしがちですが、DXで大事なのは、どの様に業務を変革して、効率良くシステムに乗せて廻すかに成ります。

よくありがちなのは、無計画に既存のパッケージソフトを入れて行き、そのように業務を廻して行こうとか。

しかし、これは社内に不協和音、ブーイング。しかも大した省力化にもなっていません。この時点で座礁です。

次ぎによくあるのが、既存のアナログのやり方をそのままデジタルに移行、こういう風にシステム会社に作ってくれとか、でも、これはDXではありません。

DX化するなら、もっと効率的な回し方があるはずです。

だだデジタル化するだけでなく、会社や業務そのものをDX化しないと、DX企業ではありませんし、省力化も不十分で、負け組企業になってしまいます。

例えばの例ですが、タイムカードで残業時間を記録しているとします。それを集めて集計して給料計算をします。

さて、次は、勤務管理システムを作り、各々がパソコンで会社のサーバー上の管理ソフトに残業時間、あるいは出退社時間を申告し、自動計算させます。

おそらく多くの企業で行っているのかも知れませんが、これはIT化、デジタル化であって、DX化ではありません。

DX化とは、セキュリティのためのドアの鍵を、スマートキーあるいは、スマホのアプリで行って、それがそのまま個人の出退社記録、残業記録、残業代計算になって、給料計算になると言うようなものです。

他にも、不動産賃貸で単に部屋などを検索出来るデーターベースにするのではなくて、部屋を三次元モデルで映像化して、見学に行かなくても見ることが出来るようにするとかなどがDX化です。

紙の判子を単にデジタル判子に替えるのではなく、係長、課長、部長と進む決済システムをがらりと替え、組織そのものを省力化に作り替えることなどなどがDX化です。

以上、ITやデジタルに詳しいだけの人では出来ないのです。

業務の全体の進行をすべて把握していて、DX化して何処を改善すれば、その意見やアイデアが出てくる人でないといけないわけです。

それが出来るのは本来、社長とか、取締役のはずですが、おそらくデジタルネイティブの年代ではないので、既存に拘ったり、意味不明なことを言い出しかねません。

そこでどうするのかと言うと、どこかのコンサルに高いお金を払って丸投げ、まあ、鴨になるわけです。

散財をして、適当な計画書を作って貰って、SI企業に渡して、何とか出来たとか、現状、これが多い、コンサルは笑いが止まらないそうです。

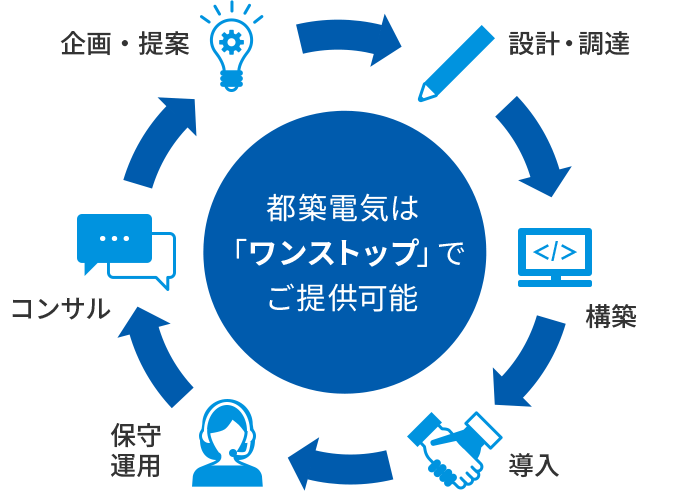

さて、これらなどが都築電気がうちの強みとして広報していることに繋がる訳です。

ここまで一気通貫で出来る所はあまりありません。一番多いのは計画を聞いて、設計、調達、導入、では完成。失礼しますです。

つまり、問題などの解決に、なにが問題かも分からない段階から、都築電気に一任できるわけです。保守運用までも可能です。

大企業はもちろんですが、特に中小企業に取っても、とても頼りになるSI企業だと思われます。

DX化は、もう少ししたら必要に迫られて、一気に進むと思っています。大手もそうですが、地方の中核企業も、もう待ったなしです。

(日本は中小企業が特に多く、大企業だけが省力化しても、問題解決には成りません。)

都築電気は、拠点数が74で全国をカバーしています。SI事業で拠点を身近に置いているところはあまりありません。

顧客数は2万社だと言う事ですが、中には電子デバイスの卸売での顧客も多いと思います。

まずはそのあたりもセールスしていけば、当面、売上に困ることはないと思われます。

纏め

今年から、純粋なSI企業になりました。

まだ市場での認識が弱い様ですが、他の「情報・通信業」セクターの企業と同じような評価をされるだけで、株価はほぼ2倍になると思われます。

会社側も株価などが「情報・通信業」並の評価に成っていない事を気にしていて、IR活動に積極的になって来ています。

また、時代が必要としている企業で、大企業から中小まで需要は無限大、これから伸びていくと思っています。

今の株価なら、配当(配当性向40%)も良く、配当増も望めます。また、株主優待もあります。

やがて、社名も都築電気の電気を取って、情報通信業らしい名称にすることでしょう。その頃には、成長企業としての認識も出てくると思っています。

以上を以て、当サイトの注目銘柄にします。

なお、都築電気は例年後期偏重で、第1四半期は普通は赤字になります(24年度は異例の黒字)。

1Qの決算発表があってから、2Qの決算発表がある間に買われるのが良いかも知れませんね。