すみません。取り乱しました。今日は最近の姦しく言われる金融危機について。

ドイツ銀行とか、金融危機とか、デフォルトとか何のこと?って言う方は、読む必要はありません。多くの場合、幻ですから。

危機を煽ると金になる

さて、世の中に金融危機を煽る方がいます。とにかく、危機と言うのは、いつでも可能性としてあります。

そうです。危機はそこに存在しますし、いつでも何らかの危機が探し出され、謳われます。彼らは小銭を得るためにセンセーショナルにわめき立てるだけです。

しかし、大方のものは無視して大丈夫です。いえ、無視せざるを得ません。

杞憂と言うのは、天が崩れて落ちてくるのを心配することを言います。

確かに天が落ちてくることはありませんが、隕石が落ちてくる心配はあります。同様に飛行機が落ちてくる心配もあります。

家に自動車が飛び込んでくる心配も、自転車に引かれる心配も、道路で転んで、ちょうど存在した水たまりで溺れる心配もありますよね。。。

可能性は無数に存在し、多くの場合、最も心配すべきなのは、自分の命や家族の命です。

それ以外は、二の次、三の次で、想定だけしておけば充分な無数の事柄です。まあ、忘れてしまっても構いません。

しかし、危機を煽るのは、評論家などから言えば、1番儲かることなのです。

WEBでは広告料が入り、原稿が売れ、講演依頼があり、もしかしたら高額な特別レポートも売れます。言わば常套手段なのです。

ですから、世の中の大半の情報は危機を煽る物です。

日経平均PBRが1.2倍の現在でも、バブルと叫ぶ人までいます。病気と言うより、宗教だと思って居ればよろしいですね。

危機はあるようで無いようで

あるようで無いようなのは、いつもの事です。所詮分からない事なのです。

しかし、ここで現在でよく言われる事柄について、私の意見を書きます。

ドイツ銀行問題

最初のタイトルにありましたように、ドイツ銀行について言及します。

ドイツ銀行と言うのは、ドイツにある民間銀行です。ドイツの中央銀行はドイツ連邦銀行になります。つまり、ドイツ銀行は日本で言う日本銀行ではありません。

大きさはまあまあ、大きいです。預金量は農林中央金庫ぐらいか、地方銀行数行分でしょうか。

なにが問題かと言いますと、7500兆円のデリバティブを抱え、業績が悪いこともあり、破綻すると世界に多大な影響があるということです。

さらにその中には、多額のCDS(Credit default swap)があるということです。

CDSとは、特定の会社等が破綻しないことを保証する物で、もし破綻したら多額の金銭の支払いが生じ、ドイツ銀行が倒産し、世界中にリーマンショック以上の金融危機をまき散らすと言われたりします。

この問題については、センセーショナルにあらゆるところで言われます。

結局どうなの

はいはいというところですね。

まず、これだけ色々なところで書かれ、万人参加の危機の大合唱に、プロや機関投資家が供えないわけが無いという、常識を持ちましょう。

リーマンブラザーズの時は、誰もが想定外の不意打ちでした。さらにリーマンは、優良企業で格付けも高い会社でした。

つまり、当時リーマンブラザーズは、格付けAAAでした。そして、ドイツ銀行の現在の格付けは概ねBBBです。

リーマンブラザーズは、誰もが安心しきっていましたので、影響が大きく出ました。ドイツ銀行は誰もが懐疑的で、不信感を持っています。

調べるまでもなく、普通の知性で思考すれば、影響は限定的であろうと推測出来ると思います。

さて、ここからは、ある程度、分からない世界ですが、7500兆円のデリバティブと言うのは、根拠の無い数字です。ソースも成しに、ぽっと出てきます。

煽りたい方達以外の専門的な人々の推計は、そんなにないよです。

さらにデリバティブの元本と言うのは、想定元本で、損しても実際に受け渡しがあるのは、証拠金だけに成ります。

これは信用取引と同じで、建てている玉が全部損失になるわけではありません。損失が増せば、証拠金分が損失として手仕舞いになります。

デリバティブの倍率は厖大ですから、もし7500兆円分あったとしても、これは想定元本の話です。

これはCDSにも言えることで、実際は言われるほどでも無いようです。

ギリシャとの関係もギリシャの国家そのものを保証しているものでは無く、大したことがない感じです。

もちろん、これも常識的な判断が出来ますが、もし世間で言われるほどのCDSを持っていたら、厖大な保証料収入があり、あまり業績が良くない事は考えられません。

利益が闇に流れていると言う方もいますが、多少はあっても、ドイツ銀行は監査を受けている上場企業ですよ。

もちろん、安全だと当サイトが保証するものではありません。

確かに危機はあります。しかし、この危機の大部分は、小銭利権により煽りたい方々によって作られている物だとも言えます。

リーマンショックは又も来るのか

リーマンショック以上の金融危機が来ると、狼少年のように騒ぐ方々がいます。

確かにその危機はありますが、ふ~ん、まあ、あるにはあるよねと。

リーマンショックは何だったの

リーマンショックは、正確には、サブプライムショックと言われます。又は前半をサブプライムショック、後半をリーマンショックと呼ぶ場合もあります。

これは複雑なので、少し、はしょりますが、所得の少ない方々への住宅ローンがサブプライムローンと呼ばれていました。背景に不動産バブルがありました。

つまり、本来なら住宅を売ってはいけない低所得者にまで、ローンで住宅を売っていました。多くは銀行から借りられない方々です。

多少偏見や曲解もありますが、普通の職業でない方々が多く、破綻する可能性が高いローンでした。

いえ、もうここからは、恐れずにぶっちゃけ書きます。。。破綻するに決まっているローンでした。

ですから、胴元は、通常のローンと混ぜて債権を証券化して転売をしました。不良債権隠し飛ばしってやつですね。手数料だけ儲かります。後は野となれ山となれです。酷いですね。

そのため、やがて、その証券を買った人にその債権を保証する保険が出来ました。

つまり、保証料を貰って、破綻したら、お金を払いますってものです。これもCDSですね。

ところが一般の投資家などが、その債券を持っていないに拘わらず、保険料を払うので、その債権が破綻したらお金を貰うという投資をするようになりました。破綻するはずだと多くの投資家が想定したのですね。

これで元本分は関係なくなりました。つまり、破綻したら、元本以上の厖大なお金が動くことになりました。

そして、この元々は破綻することに、ほぼ?決まっているようなローンです。

胴元はたまった物ではありません。ですから、リーマンブラザーズなどに転売しました。これが当然の如く弾けたわけです。

今の金融危機と言われる似た構造は

格付けBB以下のレバレッジローンと、同じくそのような会社が発行したハイイールド債の問題です。

レバレッジローンは、銀行が貸し付けています。

ハイイールド債は機関投資家や一般投資家が引き受けています。

このローンや社債を混ぜて、証券化して転売されています。CLO(Collateralized Loan Obligation、ローン担保証券)

何かリーマンショックと構造が似てますね。ですから、余計に危機が言われるんですけどね。

おまけに、農林中金やゆうちょ銀行がこのCLOを大量保有しているという、おまけの危機もあります。

しかし、リーマンとは違うでしょ

収入が低い、あるいはない、銀行からも見捨てられた方に、不動産バブルの時に、ローンで住宅を売ったのではありません。

まず、BB以下の企業は、銀行も融資する企業で、稼げない企業ではありません。

ちまたで色々言われますが、ソフトバンクGもBBです。

消費するお金でも無く、事業を拡大するために借りられたお金です。

多少高い金利でも銀行が貸す対象です。社債も引受先がありました。

おまけに農林中金やゆうちょ銀行が持っているCLOは、その中でもAAA格付けです。つまり、支払いの優先権がある債券です。

企業って、資産がないわけではありません。

残存資産から、優先的に配分される権利付きと言うのは、普通はほぼ返ってくる債権です。

そもそも、BB以下の企業って、世の中にたくさんあり、それらが次々に大量に潰れる状況というのは、想像すら出来ません。

幽霊の正体見たり枯れ尾花

すべてを解説した訳ではありませんが、世間でよく言われることは、こんな感じです。

煽る人がいるから、大きく見えるのです。

しかし、危機は存在します。いつでもです。

見えない危機もありますし、リーマン級の何かを起こすなら、中国かも知れません。

しかし、恐れていたら、何も出来ませんよね。

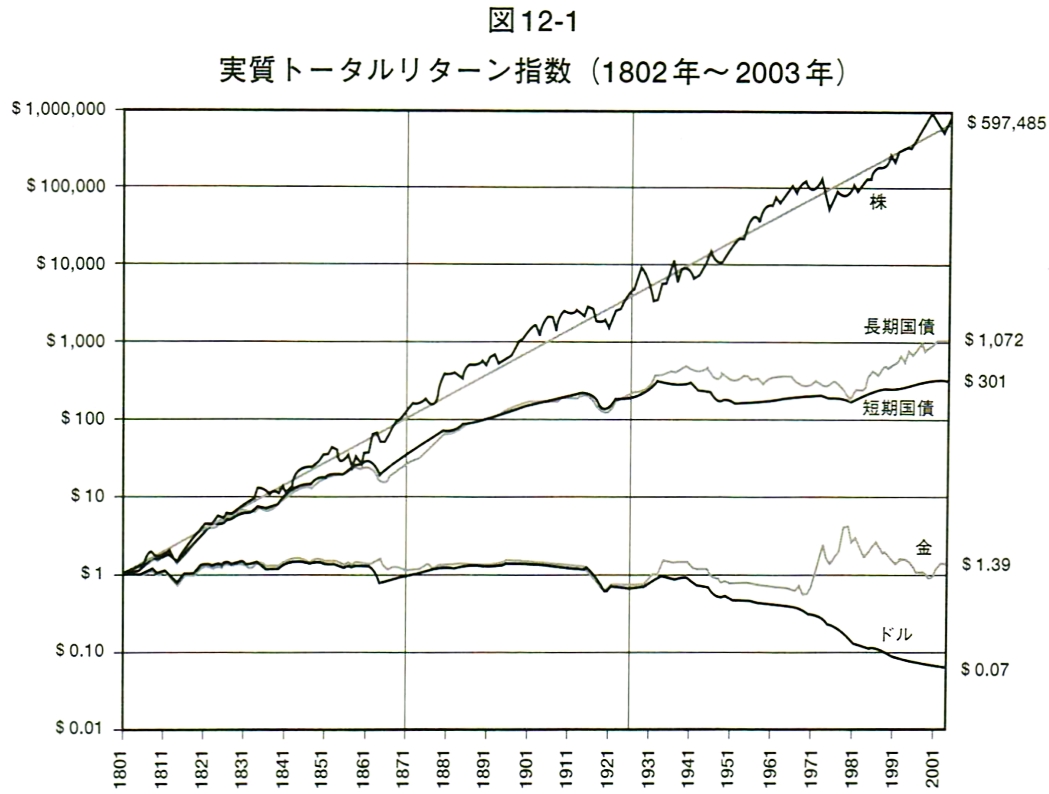

特に長期投資の世界では、恐れる事は何もありません。トータルリターンの世界では、何が起こっても、ほとんどさざ波に収斂します。

回復するのに20年以上掛かった歴史的なウォール街大暴落 (1929年)でも、長期投資のトータルリターンは数年で回復しています。

天までは落ちてきません。

健康にだけ気を付けましょう。長生きが勝利の道ですね。そのために、クヨクヨしても、仕方がありませんよ。