かつて日本の国産エネルギーの一画を占めていた石炭事業も、国内から海外へ、そして、脱炭素で事業縮小を行わざるを得なくなっています。

松島炭鉱(長崎県)に端を発した三井松島ホールディングスも国内鉱山はすべて閉山、2023年には権益を得ていた海外のリデル炭鉱の隣接鉱区の認可が取れず、炭鉱から撤退、2024年暮れには最後の石炭権益も売却して、炭鉱会社では無くなっています。

しかし、それを見越して数年前より取り組んでいたM&Aによる投資事業が育って来ています。

現在の社長は、JPモルガン証券などでM&Aアドバイザーをしていた三井松島HD向けの担当者で、そのまま請われて入社した方のようです。

必要とされる事業継承

三井松島は、EBITDA10億から20億円程度のニッチ分野で存在感のある企業買収を積極的に行っています。

日本の現状

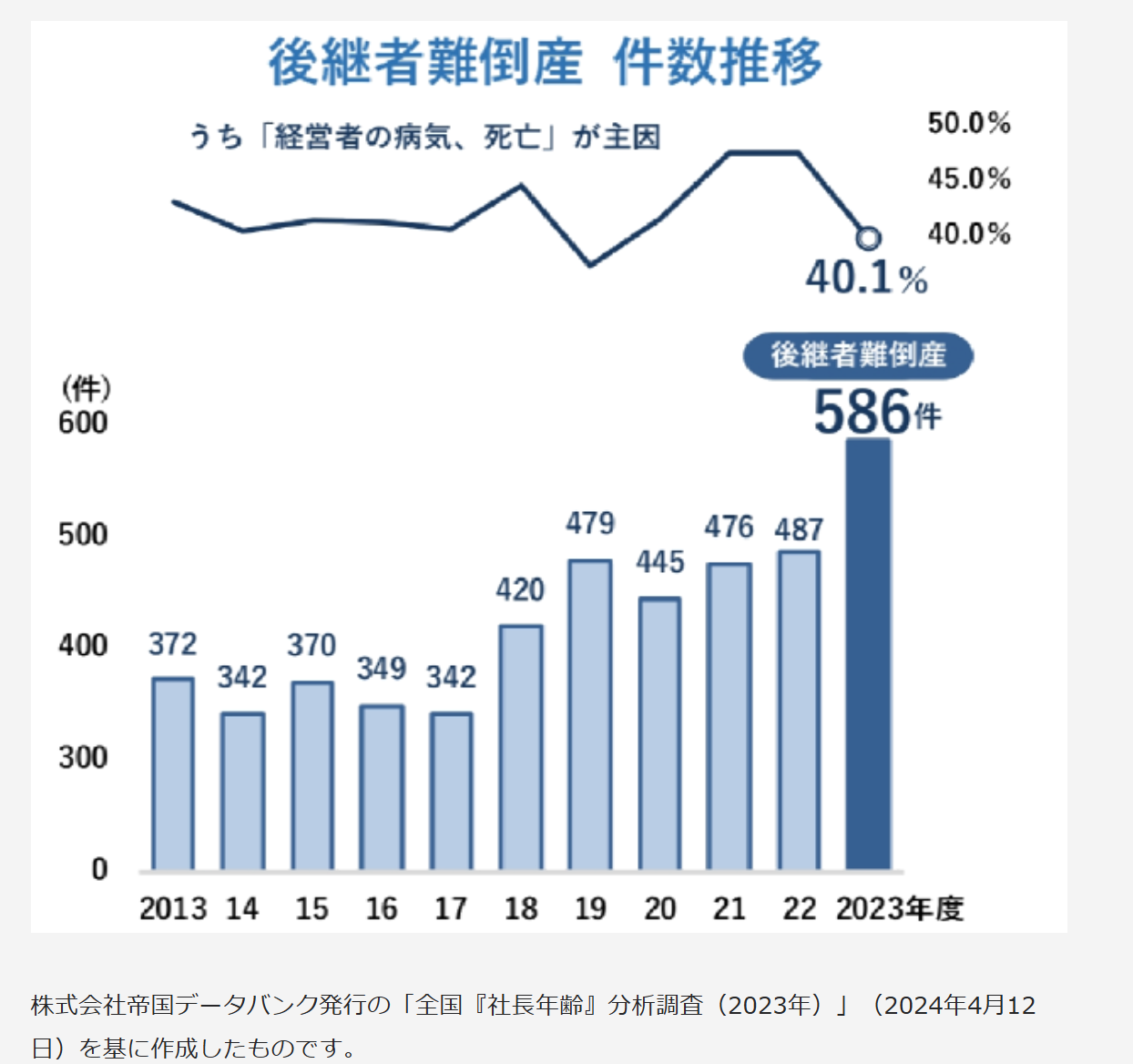

中小中堅企業の廃業が増えています。様々な原因がありますが、その大きなものは、継承者がいないと言う事です。

廃業する企業は赤字企業とは限りません。

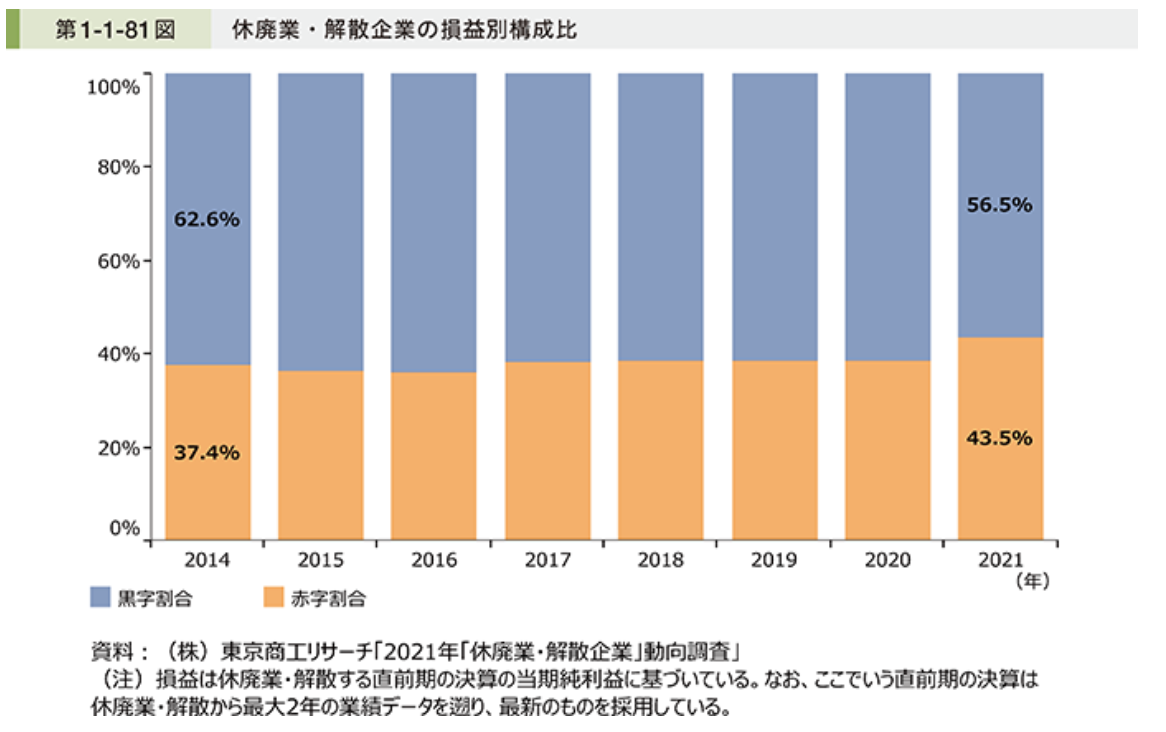

解散企業の損益別構成比です。

廃業するのは、実際には黒字企業の方が多いのです。

経営者の年令は年々老齢化して行っています。若返っていないのです。

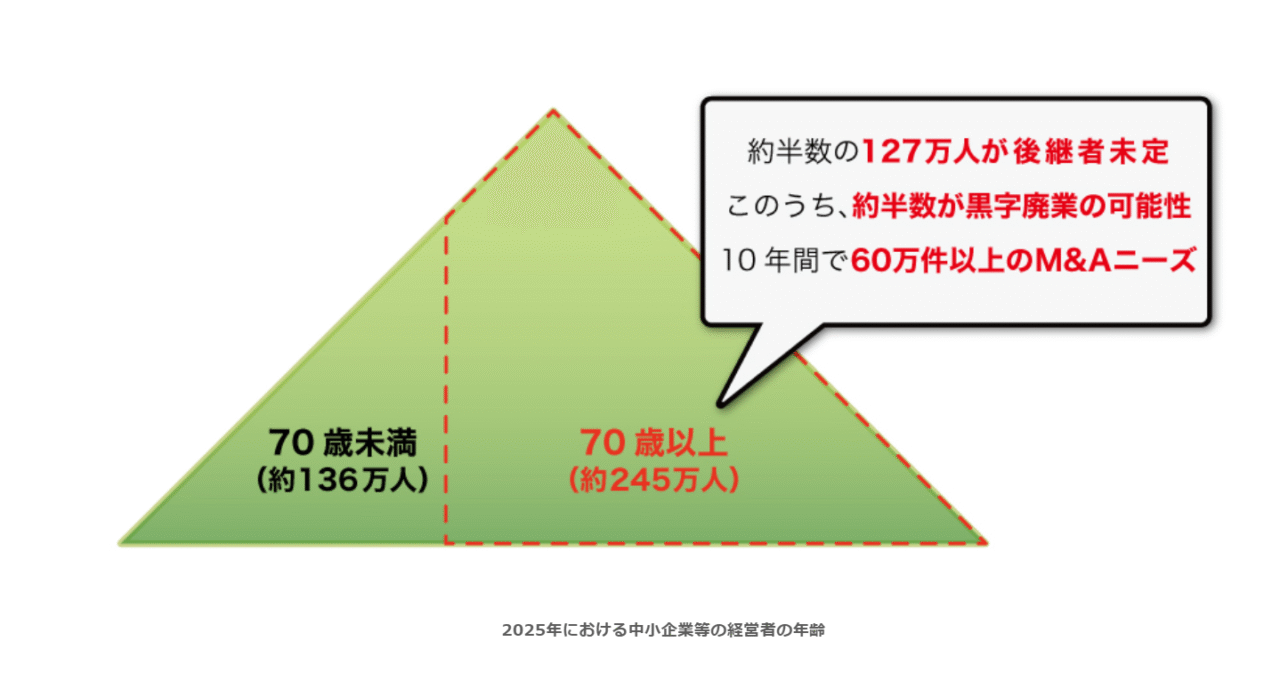

もう待ったなしですが、この中には優秀な企業もふんだんに含まれています。

後継者難の倒産が年々増えています。

先日もNASAにも納入するような企業が、後継者がいないと言う事で廃業しました。お子さんは娘さん二人で、どちらも継ぐ意志はなかったようです。

ドラマ「下町ロケット」のような企業も、現実には後継者難で倒産してしまうのが日本の現状です。

三井松島ホールディングスの事業承継

後継者難、そもそも個人オーナーで後継者がいない、しかし、倒産させるのが忍びない企業の一部がM&A案件として流れてきます。

もちろん、玉石混合です。

その中で三井松島HDのM&A方針は、「ニッチ」、「安定収益」、「分かりやすい」としています。また、赤字企業の救済はしていません。

つまり、

- 「ニッチ」分野で支配的、あるいは強い存在感のある企業。

- 環境や景気の変化で業績がぶれない、いつでも需要のある「安定収益」の企業。

- 収益構造や事業の成り立ち、技術的優位性が「わかりやすい」企業。

このような企業を安値で購入することを主眼としています。

方針としては安全安定志向で、ニッチな分野でオンリーワンの技術、社会で無くてはならない企業を買収対象にしていますので、収益性が高く、収益のブレがありません。

主立った概買収企業としては、オフィス用シュレッダー市場で圧倒的な明光商会、伸縮ストローでほぼ7割のシェアの日本ストロー、レジスター用感熱ロールペーパーをほぼ独占しているMOS株式会社などなどです。

トップシェアは当然として、中にはシェア100%企業も含まれています。

少し例示を解説しますと、シュレッダー需要は不況でも無くなりませんし、企業にはシュレッダーと言えば、明光商会と言う存在感があります。

伸縮ストローは、紙パック飲料に付いている特殊な伸びるストローで、各社紙パック飲料が売れれば売れるほど、付属するストローも需要があります。

最近では海洋生分解性ストローでのコンビニやカフェでの紙ストローの代替にも進出してきています。

MOSのレジなどの感熱ロールもほぼ独占的なシェアです。キャッシュレス決済では印字面積も増えていますし、キャンペーン印字や割引き券印刷も増えて需要が増しています。

デジタル化が進んでも、店舗でレシートを出さないと言う事は考えられず、そういった例もまだありません。

他の企業も似た傾向で、不況でも需要が無くならない、供給を無くせない、ニッチな分野ばかりです。

説明しやすい企業を例に出しましたが、水晶発振器や少量充填計量器やコンベアチェンなど、技術的に他社の追従を許さない企業も多いようです。

このように、三井松島のM&Aは、ニッチ分野で圧倒的に強く、他の企業が入り込めない、安定収益企業群を多数所有して行くと言う事になります。

三井松島ホールディングスの強み

M&Aでは価格競争もあって、良い企業は高い傾向があります。

採算が取れないほど価格競争が厳しい企業はそもそも取得しない方針ですが、その中でも安価で取得出来ているのは、三井松島ホールディングスならではの様々な訴求があります。

まず、基本的には取得した企業は売却しない方針、買われ売られて流れて行くのは、取得される企業としても本位ではありません。投資ファンドではないと表明しています。

また、ほとんど経営者や従業員を残す、社名を変えないなど、企業それぞれの自主性や歴史を大切にしているようです。

利益が出ればそれで良いと言うことなのかもしれませんが、これらの方針は、買われる会社に取っては居心地が良くて望まれる事と思われます。

しかし、企業に取って、三井松島ホールディングス傘下に入った実質的な価値はなんでしょう。

通常、考えられる事は、プライム企業の信用力で銀行金利が大幅に下がると言う事です。これが1番利点が大きいと思われます。

個人企業、中小中堅企業との信用力との差は相当大きなもので、単純に利益が拡大します。

また、なかなか目に見えないものですが、三井の看板が貢献する事もあるのでしょう。

少なくとも三井から買収されるのなら、よく知らない会社より好ましいと思って貰えているのかも知れません。

三井住友銀行と炭鉱時代からの地元銀行が安定株主に付いていますが、これも安心感と言う点で頼もしいと言えるかも知れません。

纏め

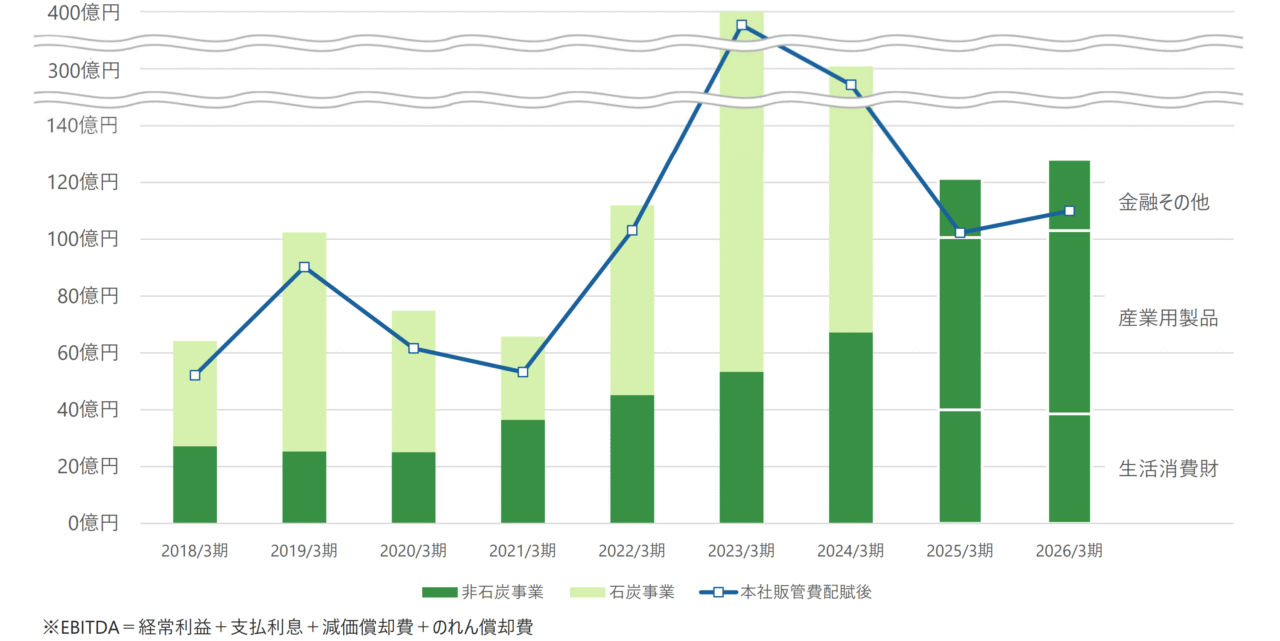

濃い緑が投資事業の収益、薄い緑が現在はなくなった石炭事業の収益です。

グラフを見て戴ければ、収益、あるいは収益増加は安定的です。企業買収が増えた分だけ収益は伸びています。

石炭は価格変化もあって、浮き沈みがすごいですね。

その反省もあって、収益の安定している企業の買収を求めたようです。コロナ期でも濃い緑の収益の低下がない事に注目して下さい。

現在、投資ファンドからの自社株式買取のための自社株TOBを行っています。約400万株、35%程度の引き受けです。

自己株化後の予定は未定ですが、株式交換利用でのM&Aも考えられます。もし消却であった場合、1株あたりの利益(EPS)や株価の上昇が期待できます

本年度から、100億円支出済みで、子会社による、割安安定的収益企業の上場株式の投資も始めています。

こちらも気になるところですが、安定保有を目的としたもので、収益向上に貢献してくれるものと期待されます。

傘下企業は、必ず供給が必要とされるニッチ企業がほとんどで、収益は経済状況に左右されない相当なデフェンシブ銘柄ばかりです。

三井松島HDの執筆時現在、株価5000円前後の配当利回りは4.5%程度、安定的な配当収入、収入増がほぼ確実に得られると思われます。

なお、有利子負債が300億円ぐらいありますが、これは傘下の不動産担保のビジネスローンの金融会社エム・アール・エフが貸付のために調達している資金ですので、心配は要りません。

9月末に1:5の分割を控えています。

また、累進配当を公約しましたが、M&Aの更なる推進によって傘下企業を増やして行く事で可能であり、かなり実現性が高いと思っています。

よって、三井松島HDを当サイトの参考銘柄とします。