先日、円相場について少し言及しましたが、当サイトの主張を繰り返し述べながら、株価の推移について書きます。

円は、110円に迫ろうとしていますが、世間では円安の行きすぎというような意見も散見します。ただし、これは愚かでしかも視野の狭いマスコミに影響されたイメージに過ぎません。いつもの事ですね。

すでに何度も書いておりますように、まだまだ有史以来の異常な円高の最中に過ぎないと言う事です。プラザ合意の以前は200円以上していましたし、間近のリーマンショック以前でも110円はしていました。

この110円近辺と言うのは、日本企業が十分な競争力を保っていられた時期でもあります。現在、やっと生きていける最低限な水準まで円が落ちてきたという認識が当サイトの見解です。

自動車業界は先の円高でも競争力を保っていられた特異な業界です。この水準に達しなくても業績の拡大が訪れていました。しかし、家電などの他の産業の回復はありませんでした。

やっと、やっとその他の産業でも戦える水準になってきたと言えます。

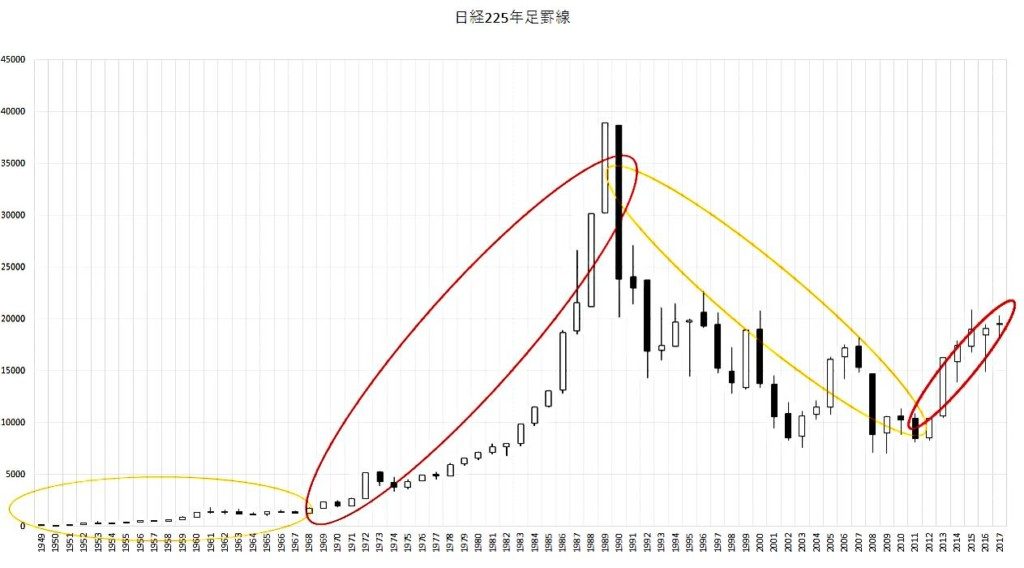

チャート的には、長い、有史以来どこの国にもなかった異常な通貨高トレンドの抵抗帯を抜けたかもしれないところです。揺り戻しがやっと始まった、そう考えています。以前にも言及しましたが、長期的なトレンドでは、プラザ合意からの半値戻し、160円近辺があっても不思議ではないと考えています。

プラザ合意からの人為的な円高誘導、そして、バブル崩壊からの異常に長引いた株価の下落と人々の不況感、そして、デフレの影響。この連動不況が終わるきざしにも見えます。

日本経済は果たして不況だったのか、微妙なところだと当サイトは考えています。一時的な落ちこみはありましたが、一貫して、GDPは伸びています。普通では不況とまでは言えないはずです。しかし、デフレが続き、人々の給与所得は減少していました。

作られた不況、そして、そのイメージが私たちの生活を困窮させていました。そう言う側面も大きいと思っています。景気の気は気持の気、最新の経済学説では、人々のイメージの影響力を重視する考え方も出てきています。

長期的な観点では、当サイトは株価の推移について強気です。ただし、海外の影響、消費税の再増税の影響は侮れないと思っています。

そのあたりに注目して行きたいと思っています。